作为新能源物流车的绝对主力,新能源微面一直占据整个市场“半壁江山”有余,竞争也尤为激烈,市场格局也在不断洗牌中得到重塑。

今年1-5月,全国市场新能源微面整体销量达到了35783辆,成功赶超了2020年全年新能源微面销量(32968辆),也占到2021年全年新能源微面销量的近50%。整体而言,目前新能源微面销量依然保持良好增势。不过,在充满“变数”的2022年,微面市场格局难免发生微妙变化以及出现新趋势、新动向。

格局:入局者增多 头部企业市场集中度下降

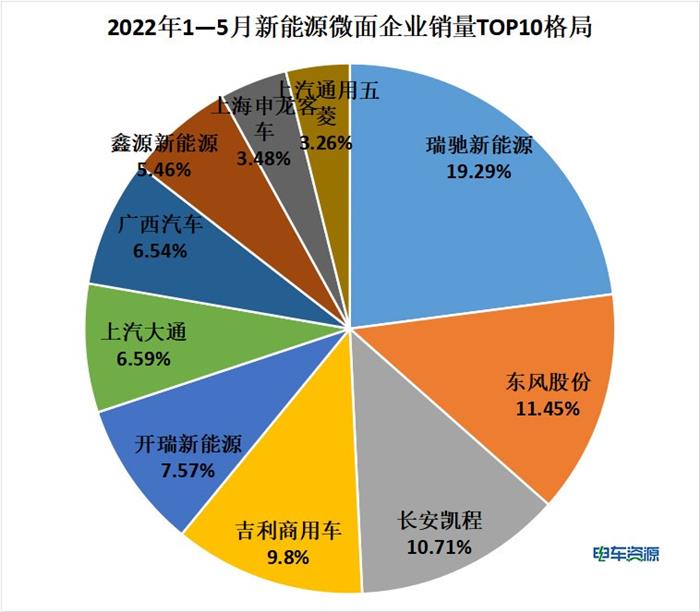

据电车资源统计,2022年前5月,新能源微面销量赶超2020年,达到了35783辆,瑞驰新能源、东风股份、长安凯程居前三。与去年同期相比,2022年前5月TOP3车企的市占比有所下降,合计占比为41.4%,而2021年同期占比为44%。2022年前5月TOP10车企合计销量为31165辆,合计占比87%。

目前在十强品牌中,只有瑞驰新能源、东风股份、长安凯程3家企业市占比超过10%,其中瑞驰新能源占比近2成。而其它企业仍在不断的争夺市场,拉开与尾部企业的差距。

吉利商用车、开瑞新能源、上汽大通、广西汽车、鑫源新能源、申龙客车、上汽通用五菱位列第4—10位。其中,开瑞新能源、上汽大通、广西汽车、鑫源新能源三者的市占比接近;申龙客车、上汽通用五菱市占比相差不大。

据电车资源统计,2022年前5月,共有39家整车企业的新能源微面有销量;而2021年前5月,新能源微面有销量的企业则是32家。通过直观数据对比,可以清晰地看到今年1-5月有销量的新能源微面企业多出7家。

2022年新能源微面市场将出现玩家越来越多,产品同质化日趋严重,头部企业市占比逐步被稀释的新变化。

残酷法则:优胜劣汰,适者生存

通过对比2年同期的数据,电车资源发现有25家车企同时出现在2年的数据中,也就是说这25家车企经受住了2022年的“高压”,始终占据新能源微面领域的一席之地。

在这25家企业中,除了瑞驰新能源、吉利商用车、开瑞新能源、鑫源新能源等知名头部企业外,还有厦门金旅、广西汽车、上汽通用五菱等车厂。2022年前5月,瑞驰新能源、东风股份、长安凯程位居前三,销量分别为6902辆、4096辆、3833辆。

而在2021年前5月出现的安阳市德力专用汽车有限公司、河南德力新能源汽车有限公司、一汽吉林汽车有限公司、江苏华梓车业有限公司、江苏奥新新能源汽车有限公司等7家企业在2022年前5月则无销量数据。相对而言,2022年前5月则新出现了上海申龙客车有限公司、厦门金龙联合汽车工业有限公司、东风柳州汽车有限公司等14家车企。

随着新能源微面市场的火爆,有企业惨淡出局,也有企业再次涌入,新旧品牌的交替预示着市场愈演愈烈的竞争格局。这可以说是新能源微面领域新一轮的洗牌,将那些为拿补贴、质量不佳,以及缺乏诚信、缺乏竞争实力的品牌淘汰出行业,推高整个产业的进入门槛和竞争力。

趋势:货箱朝着大空间发展

2022年前5月,在25家企业中销量位列前10的企业均实现了同比增长,其中东风汽车股份、长安凯程、上汽大通、吉利商用车增幅超过100%。新吉奥汽车同比涨幅最大,达到了1930%。新吉奥汽车作为后起之秀在2022年的表现十分惊艳,说明微面市场还有很多新的潜力未挖掘出来。

事实上,在新能源微面领域大货箱车型十分吃香。今年上半年就已经有3家企业发布了三款货箱容积为6m³的车型,而早前发布的东风御风EM26、厦门金龙龙耀8、新吉奥帅凌、长安睿行EM80、凯马锐捷货箱容积均为6m³。

随着货运平台单量的减少以及运输价格不断下降,特能装的大货箱车型越来越受到企业以及司机的青睐。2022年前5月,新吉奥汽车便凭借新吉奥帅凌(货箱近6个方)一度成功挺进前10。

不过,2022年新能源汽车补贴进一步退坡,电池原材料、芯片短缺等问题持续存在,而据有关消息 ,2023年国补以及免征购置税都将退出,新能源微面的进入门槛以及竞争力将进一步提高。新入局6m³的车企需要做好准备措施,保障产品价格在合理范围波动。

市场:两极分化明显,三四五线城市蕴含机会

目前,新能源微面市场形成了以广东、江苏、四川三足鼎立的局面。据电车资源统计,2022年1—5月,新能源微面在全国的30座省市有销量,其中广东、江苏、四川三省合计占比31%。

此外,销量破千的省市还有浙江(1670辆)、重庆(1649辆)、广西(1381辆)、河南(1345)、陕西(1333辆)、湖北(1128辆)、海南(1046辆)、云南(1010辆)。

2022年前5月,我国的新能源微面销量主要集中在一线城市、新一线城市以及二线城市,三四五线城市销量较少。2021年10月,我国国务院印发《2030年前碳达峰行动方案》指出,计划到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右。而新能源物流车在三四五线城市的渗透率远远没有达到,新能源微面在三四五线城市仍有巨大发展潜力。

以深圳为例,新能源微面车型在深圳的渗透率很高。据经销商透露,目前车厂逐渐从深圳向东莞、广州、佛山转移,进一步开拓市场。

一直以来,路权和补贴是推动新能源微面发展的两大动力。在路权政策的加持下,新能源微面的攻城速度不断加快,市场范围也进一步扩大。据电车资源数据显示,2022年前5月新能源微面共销往280座城市,较2021年同期增加了50座城市。

据统计,2021年以来,佛山、天津、重庆、深圳、南京、郑州、唐山等20余座城市发布路权政策,为新能源微面铺就了“康庄之道”。第二梯队的企业想要赶超第一梯队的企业,将市场转移到三、四线城市或许才能有更广阔的空间和同等的机会。

小结:新能源微面车型作为新能源物流车领域最受欢迎的车型,市场对其的要求也越来越高。从市场流向来看,2022年新能源微面将在三四五线城市扩展。同时,今年上半年发布的新车型也将进一步蚕食市场。

2022年新能源微面市场走势究竟如何?车企、经销运营商如何利用微面车型在市场变局中开新局,在危机中抢先机?答案即将揭晓!6月27日-29日第五届中国新能源汽车产业大会上,笔者将重点关注总裁班、领导人峰会上微面头部企业的新观点、新玩法,后续做跟踪解析文章。