乘联会公布10月乘用车销量数据。数据显示,10月乘用车(狭义乘用车)市场零售184.0万辆,同比增长7.3%,增长平稳;10月零售环比下降4.3%,这也是自2013年以来10月销量首次环比下降。

乘联会秘书长崔东树表示,总体来看,10月乘用车市场面临极其艰难复杂的局面,10月全国疫情多点出现,也使车市面临一定挑战。他提到,基于物流和供应链持续改善,渠道库存充裕,去年芯片断供影响逐步消除,有效稳定了车市增长,但近期燃油车市场仍然面临较大压力。

从零售销量来看,10月全国常规乘用车(不含新能源车)零售128万辆,同比下降8%,逆转了今年6-9月同比增长6%的正增长态势。1-10月的常规燃油车市场零售1228万辆,同比下降13%。目前,中低收入首购群体消费需求仍有待释放,因此崔东树认为,政策应该更大力度向燃油车倾斜。

1-10月,乘用车累计零售1671.6万辆,同比增长3.0%,同比净增48.2万辆。其中,购车税优惠政策启动以来的6-10月同比增加156万辆,增量贡献巨大。

新能源汽车方面,10月,新能源乘用车零售销量55.6万辆,同比增长75.2%,环比降9.0%,1-10月形成趋势性上升走势。1-10月新能源乘用车国内零售443.2万辆,同比增长107.5%。

乘联会推测,2022年新能源车销量在650万辆左右,2023年可能突破840万辆。2023年底,新能源汽车保有量突破2,000万辆,占汽车总量的7%。

此外,崔东树判断,中国已经实现乘用车碳达峰。

2020年,中国汽油消费跌至11,620万吨,2021年汽油消费12,284万吨,低于2019年和2018年2-3%个百分点,2022年1-9月汽油消费较2021年同期下降5.4%,根据汽车保有量发展趋势和新能源增长态势看,国内汽油消费已经达到峰值,也就是乘用车碳达峰已经实现。未来应该稳定燃油车消费,实现汽柴油消费的相对均衡。

10月自主品牌市占率达51.5% 1-10月累计份额52%

零售销量方面,10月乘用车(特指狭义乘用车)市场零售184.0万辆,同比增长7.3%,环比下降4.3%。1-10月,乘用车累计零售1671.6万辆,同比增长3.0%。

从分类来看,10月豪华车零售21万辆,同比增长16%,环比降29%。乘联会分析称,车购税减半政策对消费升级的高端消费促进较大。同时,10月自主品牌零售94万辆,同比增长22%,环比增5%。

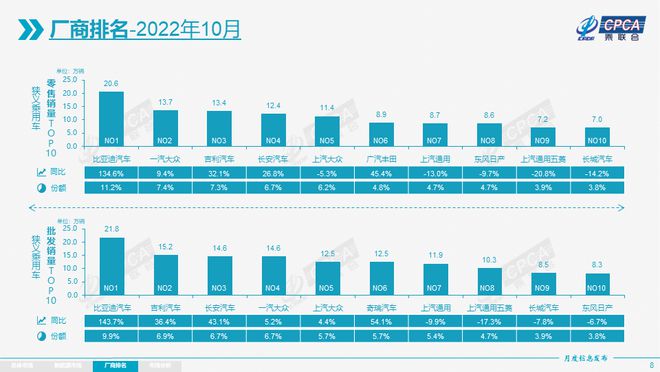

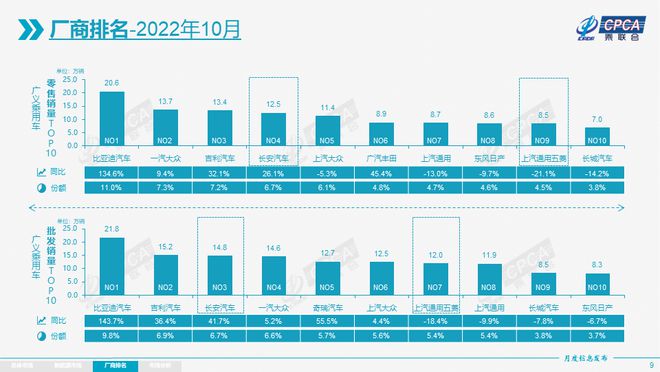

特别看下自主品牌的市占率,10月自主品牌国内零售份额为51.5%,同比增长6.0个百分点;1-10月累计份额52%,相对于2021年同期增长11.4个百分点。10月自主品牌批发市场份额53.8%,较去年同期份额增加6.1个百分点;1-10月自主品牌累计份额49%,相对于2021年同期增加5.4个百分点。究其原因,自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额提升明显。 10月主流合资品牌零售70万辆,同比下降9%,环比下降6%。10月的德系品牌零售份额19.3%,同比下降0.1个百分点,日系品牌零售份额18.9%,同比下降3.7个百分点。美系品牌市场零售份额达到7%,同比下降1.7个百分点。 出口方面,10月乘联会统计口径下的乘用车出口(含整车与CKD)27万辆,同比增长42%,环比增长13%。其中,10月新能源车占出口总量的39%。

具体来看,10月自主品牌出口达到19.4万辆,同比增长46%,环比9月下降5%;合资与豪华品牌出口7.5万辆,同比增长32%。

1-10月,乘用车累计出口186万辆,增57%。乘联会表示,自主品牌对欧美市场和第三世界国家市场出口全面突破,国际品牌的中国基地出口战略也日益体现。

车企增产力度较强10月乘用车生产同比增16.3%

生产方面,10月乘用车生产227.7万辆,同比增长16.3%,环比下降3.6%。其中,豪华品牌生产同比增长28%,环比下降11%;合资品牌生产同比增长1%,环比下降4%;自主品牌生产同比增长26%,环比下降1%。1-10月的车企生产达到1914.8万辆,同比增长17.9%。 乘联会表示,10月自主主力企业增产力度较强,比亚迪汽车、吉利汽车、长安汽车、长城汽车都实现了环比8%以上增长。

批发方面,10月厂商批发销量219.1万辆,同比增长11.0%,环比下降4.6%,受新能源市场拉动,部分车企表现分化明显。1-10月的厂商批发销量达到1889.3万辆,同比增长14.0%。 厂商销量领军的比亚迪汽车、吉利汽车、长安汽车,也是同比去年10月增量贡献的前三名,奇瑞汽车、长城汽车的增量也很强。

库存方面,10月,厂商批发量低于产量9万辆,厂商国内批发量高于零售8万辆,5-10月厂商批发的增长量为年末预期零售的强增长奠定基础。2021年四季度以来,厂商库存迅速回补,2022年1-10月累计补库近25万,其中5-10月库存回补较大。

具体来看,厂商库存方面,由于购置税减半政策在6月实施,5月以来厂商备库增量贡献较大。10月份厂商库存环比增长9万辆,1-10月累计增长25万辆,而2021年1-10月厂商库存下降了32万辆,今年厂商库存改善较大。

渠道库存方面,10月渠道库存环比增8万辆,1-10月渠道库存增长32万辆,较2021年1-10月下降83万辆形成强烈对比。乘联会表示,由于库存有保障,10月初的终端零售在政策推动下明显走强,乘用车出口也在10月创出27万的历史新高。

1-10月新能源汽车零售同比增107.5%

10月,新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增0.4%,在车购税减半政策下,新能源车不仅没有受到影响,持续环比改善超过预期。1-10月新能源乘用车批发501.5万辆,同比增长110.8%。

10月,新能源乘用车零售销量达到55.6万辆,同比增长75.2%,环比降9.0%,1-10月形成趋势性上升走势。1-10月新能源乘用车国内零售443.2万辆,同比增长107.5%。

乘联会分析称,新能源车市场方面,油价上涨而电价锁定,带动电动车订单表现持续较强,但10月新能源车与传统燃油车环比走势都受到个别地区防疫措施的影响,闭店情况较突出。各地防疫管控力度大,店头重要集客方式均有一定影响,改变了年末旺销规律,形成相对平淡的“金九银十”。

具体来看,批发方面,10月新能源车厂商批发渗透率30.8%,较2021年10月18.4%的渗透率提升12个百分点。10月,自主品牌新能源车渗透率47.7%;豪华车中的新能源车渗透率31.4%;而主流合资品牌新能源车渗透率仅有4.7%。

10月纯电动批发销量50.8万辆,同比增长69.6%;插电混动销量16.7万辆,同比增长161.6%。10月B级电动车销量13.2万辆,同比增长62%,环比下降8%,占纯电动份额26%。纯电动市场的A00+A0的经济型电动车市场也在崛起,其中A00级批发销量12.8万辆,同比增长25%,环比增长5%,占纯电动的25%份额;A0级批发销量10万辆,占纯电动的20%份额;A级电动车占纯电动份额27%;各级别电动车销量相对均衡化。10月比亚迪宋(参数丨图片)达到56,843辆、五菱宏光MINI达47,868辆、ModelY销量41,488台,列总体乘用车销量前三位。

零售方面,10月新能源车国内零售渗透率30.2%,较2021年10月18.5%的渗透率提升11个百分点。10月,自主品牌中的新能源车渗透率52.9%;豪华车中的新能源车渗透率13.6%;而主流合资品牌中的新能源车渗透率仅有4.6%。

从月度国内零售份额看,10月主流自主品牌新能源车零售份额63%,同比增加2.1个百分点;合资品牌新能源车份额3.9%,同比下降2.5个百分点;新势力份额11.4%,同比下降2.9个百分点;特斯拉份额2.5%,下降1.2个百分点。10月起步价10万以下新能源车占比28%,较去年10月下降6个百分点;10-20万占比46%,提升5个百分点;20-30万占比19%,同比增3个百分点;30-40万占比3.3%,降1个百分点;40万以上占比3.9%,增2个百分点。

出口方面,10月新能源乘用车出口10.3万辆,伴随着疫情下复工复产政策的支持,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升以及服务网络的完善,市场前景向好。10月,特斯拉中国出口54,504辆、上汽乘用车的新能源出口18,688辆,东风易捷特出口10,785辆,比亚迪汽车9,529辆,吉利汽车2,496辆、长城汽车1,552辆、神龙汽车1,457辆、创维汽车出口1,098辆,上汽通用五菱出口1,087辆、东风乘用车445辆,爱驰汽车373辆、一汽红旗出口307辆,江淮汽车出口228辆,上汽大通出口158辆,其他部分车企也有少量新能源出口。从自主出口的海外市场零售数据监控看,上汽等自主品牌在欧洲表现较强。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也开始有数据显现。

从车企维度看,10月新能源乘用车市场创历史新高,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以上汽、广汽、东风、吉利、奇瑞和长城为代表的传统车企在新能源板块表现相当突出。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业有15家(环比持平,同比增加了8家),占新能源乘用车总量84.6%。其中:比亚迪汽车217,518辆、特斯拉中国71,704辆、上汽通用五菱52,086辆、长安汽车35,058辆、吉利汽车31,070辆、广汽埃安30,063辆、上汽乘用车27,164辆、奇瑞汽车18,301辆、哪吒汽车18,016辆、东风易捷特13,616辆、金康新能源12,040辆、长城汽车10,954辆、蔚来汽车10,059辆、理想汽车10,052辆、东风乘用车10,032辆。

聚焦新势力阵营,10月新势力零售份额占11.4%,同比下降2.9个百分点;哪吒、理想、零跑、蔚来、小鹏、威马等新势力车企销量同比和环比表现总体仍较强,尤其是第二阵营的哪吒等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众强势领先,新能源车批发16,771辆,占据主流合资纯电动53.8%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

普混市场中,10月普通混合动力乘用车批发67,362辆,同比增长9%,环比下降16%。其中丰田37,180辆、本田17,153辆、东风乘用车5,391辆、广汽传祺4,982辆、日产1,211辆,吉利1,203辆,混合动力的自主品牌逐步走强。