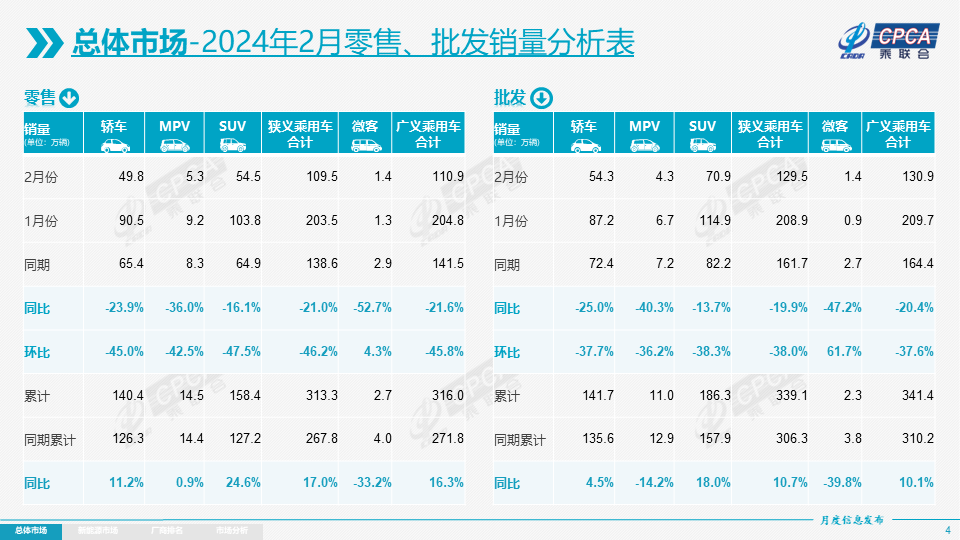

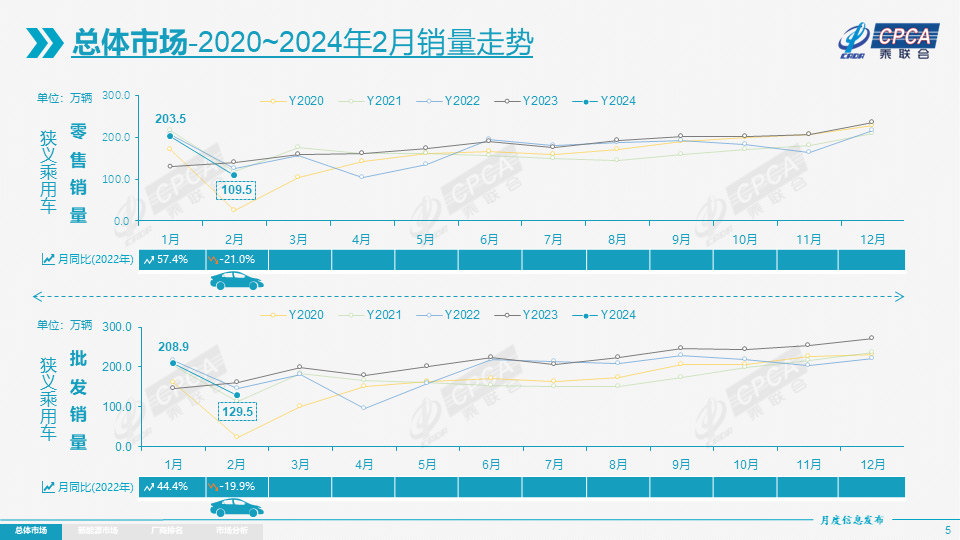

3月8日,乘联会发布的最新数据显示,今年2月,乘用车市场零售109.5万辆,同比下降21%,环比下降46.2%,1-2月累计零售313.3万辆,同比增长17%。

图片来源:乘联会

乘联会指出,乘用车市场2月出现同环比剧烈下滑的重要原因是春节因素带来的节前消费时间差异,1月有部分销量的透支,影响2月春节前的销量,且春节后的价格战迅速升温,形成较大的观望走势,结合3月的政策细则出台预期,均构成了不利于2月的销量走势。

自主品牌也难免下滑,但市场份额依旧坚挺

在2月,自主品牌也未能逆势增长,但表现好于大盘。

据乘联会数据,2月自主品牌零售62万辆,同比下滑13%,环比下滑45%。尽管同环比双双下滑,但该月自主品牌国内零售份额仍然达到了56.1%,同比增长4.9个百分点,环比也有所提升。前两月自主品牌累计份额也达到了55%,相对于去年同期增加了5.2个百分点。

如果从批发销量来看,自主品牌则更猛,2月自主品牌批发市场份额高达60.4%,较去年同期增长了7.2个百分点。

相对而言,合资品牌仍然下滑较多。数据显示,2月主流合资品牌零售33万辆,同比下降31%,环比下降51%。其中德系品牌零售份额20.5%,同比下降0.2个百分点;日系品牌零售份额14.4%,同比下降3.4个百分点;美系品牌市场零售份额达到6.4%,同比下降0.9个百分点。

再看豪华车板块,2月豪华车零售16万辆,同比下降21%,环比下降35%。结合此前情况来看,前期持续受芯片供给短缺影响的豪车缺货问题已逐步改善,但正如乘联会所说,传统豪车市场需求并不很强。

自主品牌之所以能够取得相对优异的表现,关键点仍然在于新能源与出口两大板块。

图片来源:乘联会

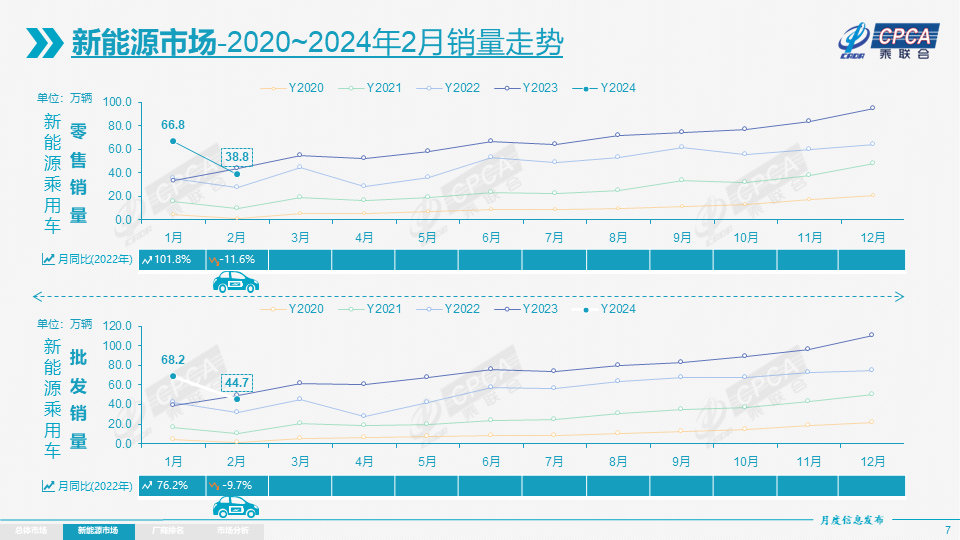

乘联会数据显示,2月新能源车市场零售38.8万辆,同比下降11.6%,环比下降42.1%。虽然数量不及去年同期,但从渗透率来看,仍然优秀。2月新能源车国内零售渗透率达到35.8%,较去年同期32%的渗透率提升了3.8个百分点,对比1月渗透率也增长了2.9个百分点。

而分别来看,2月,自主品牌中的新能源车渗透率55.3%,豪华车中的新能源车渗透率24%,而主流合资品牌中的新能源车渗透率仅有4.9%,其间差距仍然明显。

月度国内零售份额上,2月主流自主品牌新能源车零售份额60.3%,同比下降4个百分点;合资品牌新能源车份额3.4%,同比下降0.9个百分点;新势力份额16.2%,同比增加5.3个百分点;特斯拉份额6.7%,同比下降0.1个点。

乘联会指出,2月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位,以赛力斯、理想、长安、零跑等为代表的增程式电动车表现较强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大。

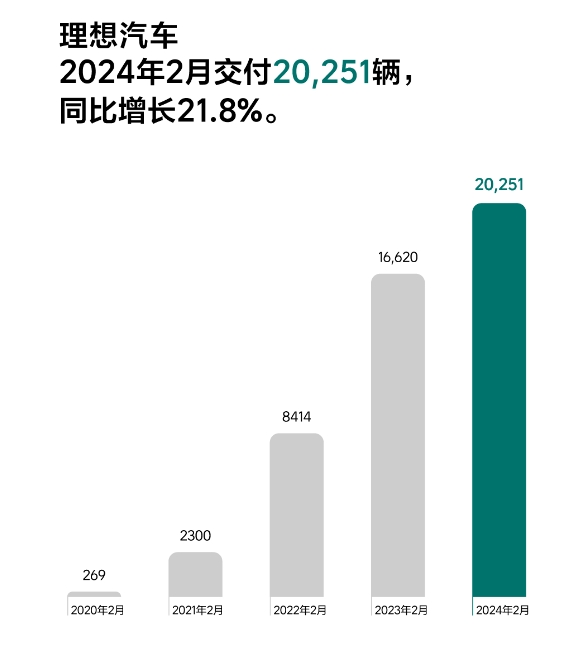

该月,厂商月度批发销量突破万辆的企业达到9家,占新能源乘用车总量76.5%。其中比亚迪121,748辆、特斯拉中国60,365辆、吉利汽车33,508辆、上汽通用五菱32,777辆、赛力斯30,049辆、长安汽车21,176辆、理想汽车20,251辆、长城汽车12,253辆、广汽埃安10,006辆。

图片来源:理想汽车

具体车型方面,2月新能源乘用车批发销量超两万辆的车型有5个:Model Y(36,248辆)、比亚迪宋(35,273辆)、Model 3(24,117辆)、瑞虎8(21,298辆)、问界M7(21,090辆)。其中新能源位列总体乘用车车型销量前3位,燃油车主力车型表现不强。

聚焦出口,2月乘用车出口(含整车与CKD)29.8万辆,同比增长18%,环比下降17%。随着出口运力的提升,2月自主品牌出口达到24.8万辆,同比增长28%,环比下降16%,而合资与豪华品牌出口5万辆,同比下降15%。

不过值得注意的是,2月新能源乘用车出口7.9万辆,同比增长0.1%,环比下降20%,占乘用车出口26.4%,较去年同期下降4.8个百分点。其中纯电动占新能源出口的81.4%,A0+A00级纯电动出口占自主新能源出口的53%。

厂商方面,出口量较大的两家是特斯拉中国(30,224辆)以及比亚迪(23,291辆)。

乘联会指出,伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,虽然近期受到欧洲的一些干扰,但长期看新能源出口市场仍然向好,前景光明。

3月车市有望逐步走强,2024年竞争注定激烈

回顾今年1月,整体车市终端促销力度不减,头部厂商目标完成率高,整体车市如预期实现开门红。而2月,受春节因素影响,车市出现销量低谷。

图片来源:乘联会

那么问题来了,在接下来的3月,车市能否找回自己的增长节奏呢?

着眼3月,该月共有21个工作日,相对去年3月的23个工作日少了2天。不过,乘联会指出,由于春节假期后的各行各业快速转入正常运作,因此3月的环比产销增长将较为迅猛。

该机构表示,春节后是新品推出的重要时间点,很多厂商的新车大量推出,在国家促消费政策推动下,很多省市出台了相应促消费政策,车展等线下活动的全面恢复也将加速聚拢人气。

同时由于近期的碳酸锂等价格处于低位,有利于厂商推出更具性价比的新款新能源车型,车市关注度也将持续升温。

另值得注意的是,近日上海等地区开展以旧换新的鼓励政策,对引导消费有很好的促进作用。随着国家以旧换新政策的即将推出,市场淘汰更新和换购更新的消费潜力将逐步体现,有益于3月车市逐步走强。

图片来源:上海发布公众号

不过即便如此,2024年,车企们也注定不会太轻松。

乘联会提到,2023年全国新能源乘用车厂商销量达到888万辆,已经超过2009年的全国乘用车市场总体销量规模。“在经历几年的新能源高速增长后,2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。”

事实上,这一局势已然十分明显。今年以来,众多汽车品牌宣布降价,很多车型甚至降价数万元,车市价格战正愈演愈烈。

乘联会指出,从燃油车的角度来看,新能源成本下探、“油电同价”给燃油车厂商带来巨大压力,燃油车产品更新换代相对较慢,产品智能化程度不高,更多依赖于优惠的价格和市场资源投放力度来持续吸引客户。

图片来源:各车企官方

而从新能源车的角度来看,随着碳酸锂价格下跌、电池成本降低、造车成本有所下降,且随着新能源市场高速发展,形成规模效应,产品拥有更多的利润空间。

不过其也表示,整车环节的成本下降并伴生电池回收业务带来的盈利能力持续承压,随着新购车规模的上升和补能痛点在部分场景和时间段仍旧存在,现阶段企业仍然需要保持一定的投资建设规模,呼吁市场对车企的经营状况保持更加宽容的舆论环境。

针对车市价格战,小鹏汽车董事长兼CEO何小鹏日前在做客羊城晚报两会直播间时表示,这是一个非常好的变化。

他指出,过去中国新能源汽车因为电池特别贵,会比汽油车价格大概要贵数万元人民币。随着去年电芯价格的下降,所有的整车厂都有一定能力开始降低价格。“我们希望再花几年时间,把油车和电车的价格拉到一致。甚至我相信再过几年,电动汽车的价格可能比油车还便宜一些,更好地满足市场需求。”

“大家看到现在市场上很卷,但我想说这是市场竞争,我觉得所有市场竞争的初期和中期都会看到这样的现象。但这样的竞争,也会最终带来科技创新,也会为老百姓购车带来实惠,最终带来整个行业更大的发展。”何小鹏如此表示。

乘联会也同样提到了这一点,其指出,电动车价格竞争是新技术领域充分的市场竞争体现,是消费者的福音。但同时企业也需要理性平衡企业降价与可持续发展的关系,谨防降价带来的行业利润率下滑过快、研发投入压力加大、消费者价格观望增强、国际竞争担忧加剧等不确定风险。